Ryuji Takezaki(竹崎 竜二)

1999年から野村アセットマネジメントにて、グローバルな資産配分や銘柄選択の投資手法、新商品の開発等に従事。投資開発部長、運用企画室長、年金営業・運用担当執行役員を経て、2016年ウエルス・スクエアを立ち上げる。現在、取締役CIO兼運用部長として、ファンドラップ運用等に従事。共訳として、「資産運用の本質」(きんざい、2016年)がある。

# 超上級編

新型コロナウイルスの感染状況等が徐々に落ち着きつつある中、政府は5月25日に緊急事態宣言の解除を行った。今後は、金融・財政政策の支えのもと、ニューノーマルを構築していくことになる。今回は、インデックスを活用した資産運用を行う上でも、イベントを契機にした「相対関係の変化」に着目してみたい。これは資産配分等に影響する。

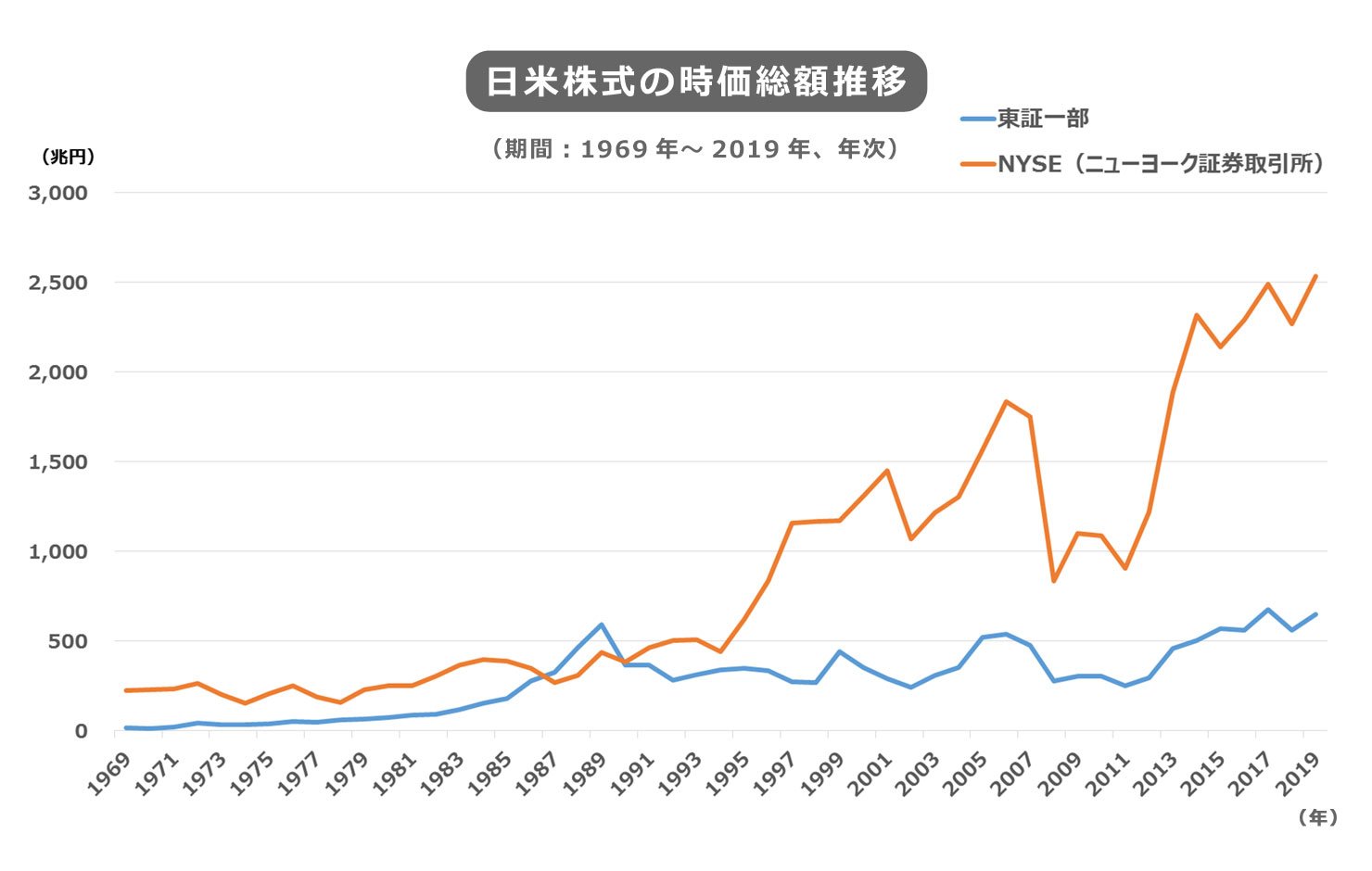

まず株式について見ていこう。図1に日米株式の時価総額推移を示した。

(図1)

(出所)証券統計要覧(野村證券、1997年版)、野村総合研究所Super Focus、Bloombergをもとにウエルス・スクエア作成。

これをみると、現在米国が圧倒的に大きいが、1987年末~1989年末にかけて、日本は米国を上回ったことが確認できる。

当時の米国株式市場の投資環境は、おおよそ以下のようであった。

米国はベトナム戦争以来の高インフレ経済に、1979年からの第二次石油危機も重なり、物価、金利は1980~81年がピークで株式は低迷した。

その後、金利は低下するも、相対的に高水準ということもあり、ドルは85年2月まで上昇する。そして85年9月のプラザ合意により、ドル安誘導が始まった。

これを受けて日本は、円高不況に陥ったが、原油安・低金利のメリットもあり、好景気となった。その中で株式時価総額の日米逆転が生じた。日本が米国を逆転した87年末の日経平均は21,564円であり、実は現在の水準と大きく異なるものではない。

その後も日経平均株価は上昇し、89年末に38,915円をつけた後、大きく下落。そして、失われた20年や30年と言われるようになった。

一方、米国は90年代半ばから株式時価総額が大きく伸び、今日に至っている。その頃からIT産業は成長し、GAFAMの5社で、現在の東証一部の時価総額を抜いている。

米国は世界的成長企業が多いこともあり、PER水準は20倍台で推移しているのに対して、日本株は10倍台で推移している(足元はコロナ・ショックによる利益の減少で予想PERは上昇している)。

では、今後は、どうなるであろうか?

新型コロナウイルスへの対策として、世界中でテレワークの実施や人との接触低減などを通じて、多くの人は、改めて「社会のデジタル化」の重要性に気が付いた。今後、更に「社会のデジタル化」が進むであろう。

それは、日本株式、先進国株式、新興国株式の「戦略的」配分に影響を与えるだろう。上述した80年代と違い、内外インフレ率の低下もあり、為替変動は小さくなってきている。そのため、世界的な成長企業の集積にバリュエーション変化も加わって、パフォーマンスに影響することが大きくなるであろう、と予想される。

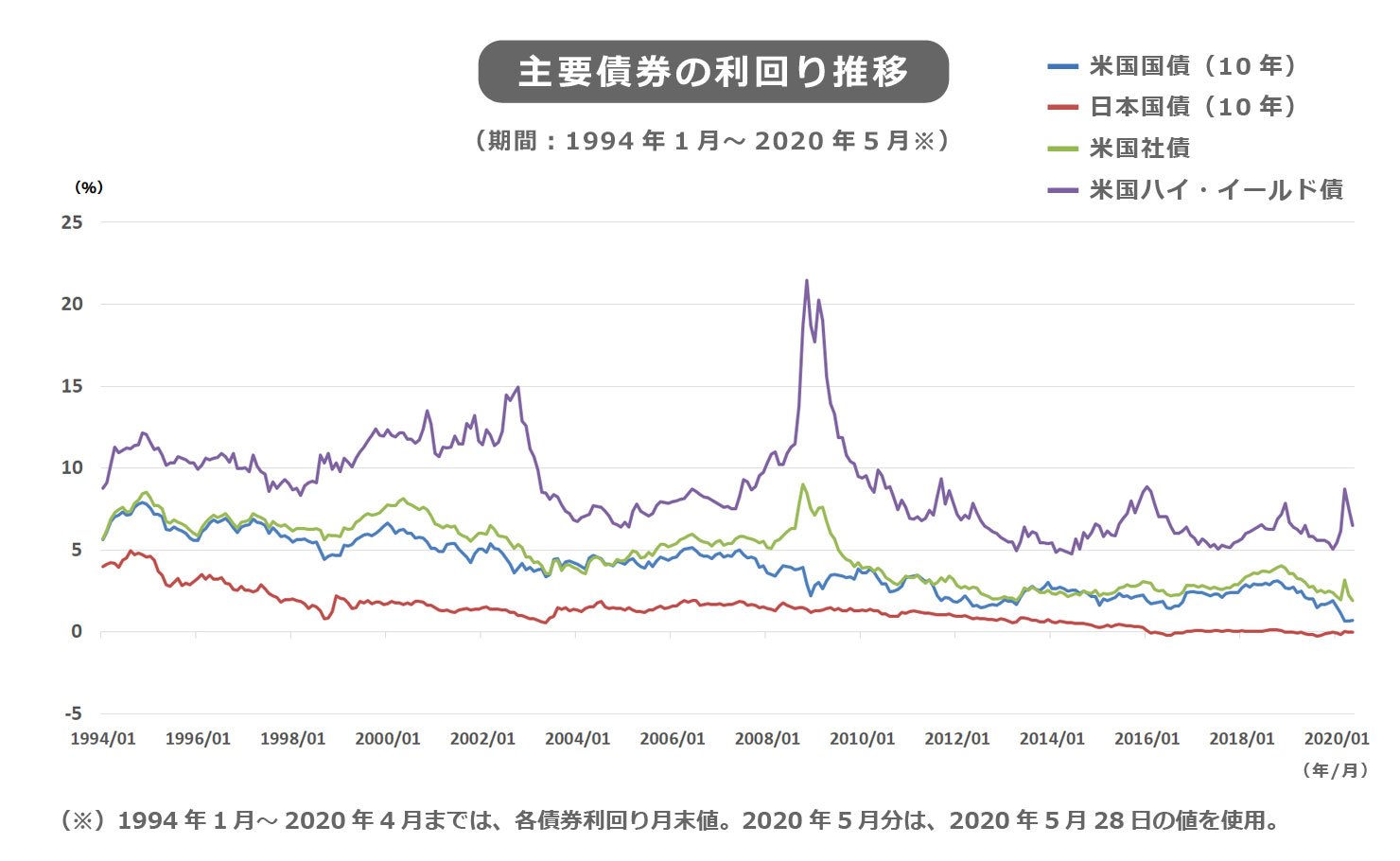

次に債券について見ていこう。図2に主要債券の利回り推移を示した。

(図2)

(出所)ブルームバーグデータをもとにウエルス・スクエア作成。

(*1)対象指数については文末に記載。

日米とも10年金利は趨勢的に低下傾向である。これは両国とも、物価上昇率(インフレ率)が徐々に小さくなっていることが背景にある。米国は10年金利に加えて、社債、ハイ・イールド債を示している。ここで取り上げた社債は、満期10年未満の社債で構成されている指数であるが、信用リスクが金利に上乗せされており、結果として10年金利より少し高い金利水準で推移している。ハイ・イールド債は更に格付けが低く、社債よりも高い金利水準となっている。これらは、10年金利の趨勢と平行に推移し、時々起きる波乱局面で利回りが大きく上昇するのが特徴である。現在はコロナ・ショックにより、10年金利が低下したのと対照的に社債およびハイ・イールド債の金利はいずれも高水準となっている。

このため、このタイミングを狙った「戦術的」配分の変更検討の余地が出てくる。一方、「戦略的」な視点では、コロナ問題によって、超緩和政策のより長期化が予想される中、国債の「金利リスク」への配分に加え、社債等の「信用リスク」をどの程度取り込むかの検討も必要だろう(*2)。

いずれにせよ、イベントを契機に、市場の相対関係は大きく変わっていく。インデックス運用と言っても、資産を区分して運用している限り、その影響を時間軸で確認した上で、次に臨むことが大切である。

(*1)当資料で使用した市場指数について

米国社債:ブルームバーグ・バークレイズ米国適格社債指数、米国ハイ・イールド債:ブルームバーグ・バークレイズ米国ハイ・イールド社債高流動性インデックス、日本国債(10年)・米国国債(10年):ブルームバーグ・ジェネリック10年国債利回り

各指数の著作権等については、こちら。

(*2)信用リスクを取ることにより、リターンの正規性は変化する。参考:竹崎竜二「債券ポートフォリオの拡張にあたって」